【编者按】创新是引领发展的第一动力,创新企业的崛起对于推动经济高质量发展具有战略意义。为了不断改善我国创投行业的生态环境,充分促进创投基金大力支持企业创新和推动长期资本的形成,中国证券投资基金业协会设立专项课题,委托香港中文大学法律学院习超教授对创业投资基金的国际立法和监管经验进行研究并形成课题报告。该课题重点研究了美国、欧盟等如何在规范行业经营和促进创投发展间寻求平衡,以求更好地实现金融稳定、投资者保护和资本形成的经验和做法,该报告建议我们重点关注以下五个关系和五个关键词:创投基金与宏观经济的关系:举足轻重;创投基金监管与公募、其他私募监管的关系:抓大放小;创投基金监管与促进金融服务实体经济的关系:脱虚向实;创投基金与投资者的关系:诚信无价;创投基金监管与产业引导政策的关系:适度引导。现将课题报告发布。

一、基本情况

创投基金的蓬勃发展对于一国经济的创新性、产业配置升级以及公司治理的现代化具有积极的社会经济效益。创投资本在新经济行业发展、锻造国民经济核心实力的提升等方面发挥着越来越重要的推动作用。[1]与此同时,创投基金对于国民经济的反哺作用不仅体现在体量上,还体现在其对于提振就业、促进创新、加速资本形成等社会、经济、文化的各个方面。

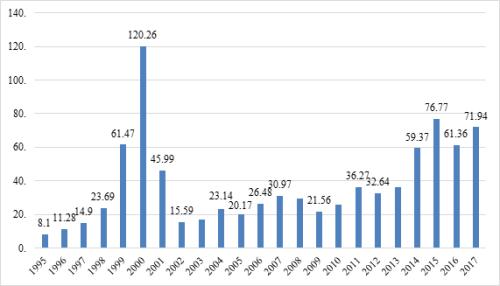

从美国和欧洲的经验看,长期、丰富的创投基金市场实践,最终产生了支撑创新企业融资和发展需求的创投生态环境。在美国,创投基金自1974年到2003年的三十年中创造了超过两百六十多万就业机会,占据同历史时期就业机会增加总额的38%。[2]研究表明,活跃的创投基金投资市场在全球范围内均对于国民经济中失业率和就业率的改善具有重要作用。[3]以美国硅谷为例,创新企业的融资需求,催生了以创投基金为代表的新的融资模式市场实践。[4]与此同时,IPO上市发行等较为成熟的资本市场实践为创投市场提供了良好的投资前景和退出机制,对美国硅谷创业投资集群发展实践的成果具有重要的推动作用。[5]在欧洲,创投市场提供的融资服务也成为许多创新性企业获得商业成功和可持续发展不可或缺的助力。[6]

图1 美国创业投资市场市值(1995-2017)[7]

金融危机之后,为了实现金融稳定、投资者保护和资本形成三大监管目标,以美欧为代表的世界各国的金融监管制度发生了重大的变革。针对创投基金实行差异化监管成为各国的改革内容。

从监管架构看,美国和欧盟均确立了基金行业的统一监管体制,形成了以公募、私募和其中的创投基金为主要监管对象的基金监管法律体系。从立法体例看,美国和欧盟均对创投基金在立法上特设了部分监管内容的豁免条款,或就促进创投基金发展进行单行立法或者委托立法,以加速资本形成,实现金融为实体服务功能,从而提振实体经济。同时应当指出,美国和欧盟创投基金监管既重视创投基金的投资管理行为,也重视加强对募资过程中不实陈述等欺诈行为的监管力度,净化创投行业发展环境,夯实创投基金投资者保护基础,促进创投行业长远可持续发展。

他山之石,可以攻玉。创投基金作为中国金融市场重要的投资方式之一,促进创新和资本形成必然成为其制度改革发展的应有之意。如何更好地监管创投基金,促进创新经济发展和产业升级、保护投资者利益、防范系统性金融风险是我国创业投资市场监管的重要目标。

二、后金融危机时代创投基金的国际立法和监管实践

金融危机之后,世界范围内的各个国家均对金融风险的监管机构作出了大刀阔斧的改革。为有效缩短资本形成周期并加速创投资本的跨境流动,金融危机后创投基金的立法有两种常见路径:一是针对创投资金设立部分监管内容的豁免条款,使严苛的金融监管新规不被机械地适用于创投基金,为创投业创造相对宽松的监管环境。二是就创投基金进行鼓励性的单行立法或委托立法,针对创投行业形成了既区别于公募以及其他私募,又与其紧密相关的基金业监管子体系。

美国和欧盟的金融监管立法是上述两种路径的有机结合。具体而言,美国和欧盟均在金融危机后豁免创投基金不再适用私募基金的监管条例,并通过单行立法或者委托立法对于创投基金的监管制度做出了另行规定。其中,以美国证监会根据《多德-弗兰克法案》的授权就创投基金事项的委托立法和《欧盟风险投资基金条例》为代表。

(一)美国创投基金立法和监管制度的变革金融危机之前,美国的金融监管和风险防范制度主要体现在《投资公司法》和《投资顾问法》中的注册登记的规定。金融危机后,美国证监会对于私募基金的资金流向信息披露做出了更为详细的披露要求。[8]然而,上述新增的信息披露义务并不着眼于实现私募基金信息公开透明的政策目标,而是致力于在保护投资者、防范系统性金融风险与不侵犯私募基金商业机密、竞争优势之间保持平衡。

1.《多德-弗兰克华尔街改革和消费者保护法》

美国私募基金和创投基金的差异化监管始于2010年的《多德-弗兰克华尔街改革和消费者保护法》(简称《多德-弗兰克法案》)。《多德-弗兰克法案》就创投基金投资顾问可豁免投资基金登记注册义务做出了原则性规定,并将具体政策的立法权授予证监会。随后,美国证监会根据创投基金规模小、低杠杆、低风险的特殊性质,在普遍适用的监管要求中对创投基金作出了豁免披露安排,即管理规模在1.5亿美金以下的私募投资顾问和符合条件的创投基金顾问可以在州证券监管部门注册并接受监管。[9]该规定将资产规模在1.5亿美金以下的创投基金的监管权下放给各州证券监管机构管辖、并允许符合上述规模限制的创投基金据此豁免适用《多德-弗兰克法案》中基金公司及基金经理向证监会进行基金信息披露义务的相关条款。

根据证监会对于创投基金的豁免适用条件,创投基金需要满足借债率、获许投资人比率、投资策略、不得赎回等条件。[10]就上述规则的适用标准,根据美国证监会2011年6月22日出台的相关规定,创投基金需具有以下特征:(1)代表投资人或潜在投资人行使创投基金的投资策略;(2)该基金资产份额投向“非获许投资(Non-QualifyingInvestments)”的比率不能超过20%,(3)出借、提供担保、承担债务的额度不能超过创投基金的15%(120天内),(4)不提供赎回机制类似的流动性支持,(5)不能按照投资公司法或以商业发展公司在证监会注册。